گزارش سی صفحهای «لوگان رایت» در «سی ال ام» درباره پیچیدگیهای آتی اقتصاد چین و پیامدهای جهانی آن به تفصیل بحث میکند. رایت تلاش کرده تا از روایتهای سادهانگارانه در هر دو سر طیف -چین به مثابه نیرویی غیرقابل توقف یا دولتی شکست خورده - فاصله بگیرد و با توجه به محدودیتهای ناشی از نظام مالی چین، مسئله را کمی متفاوت ادراک کند.

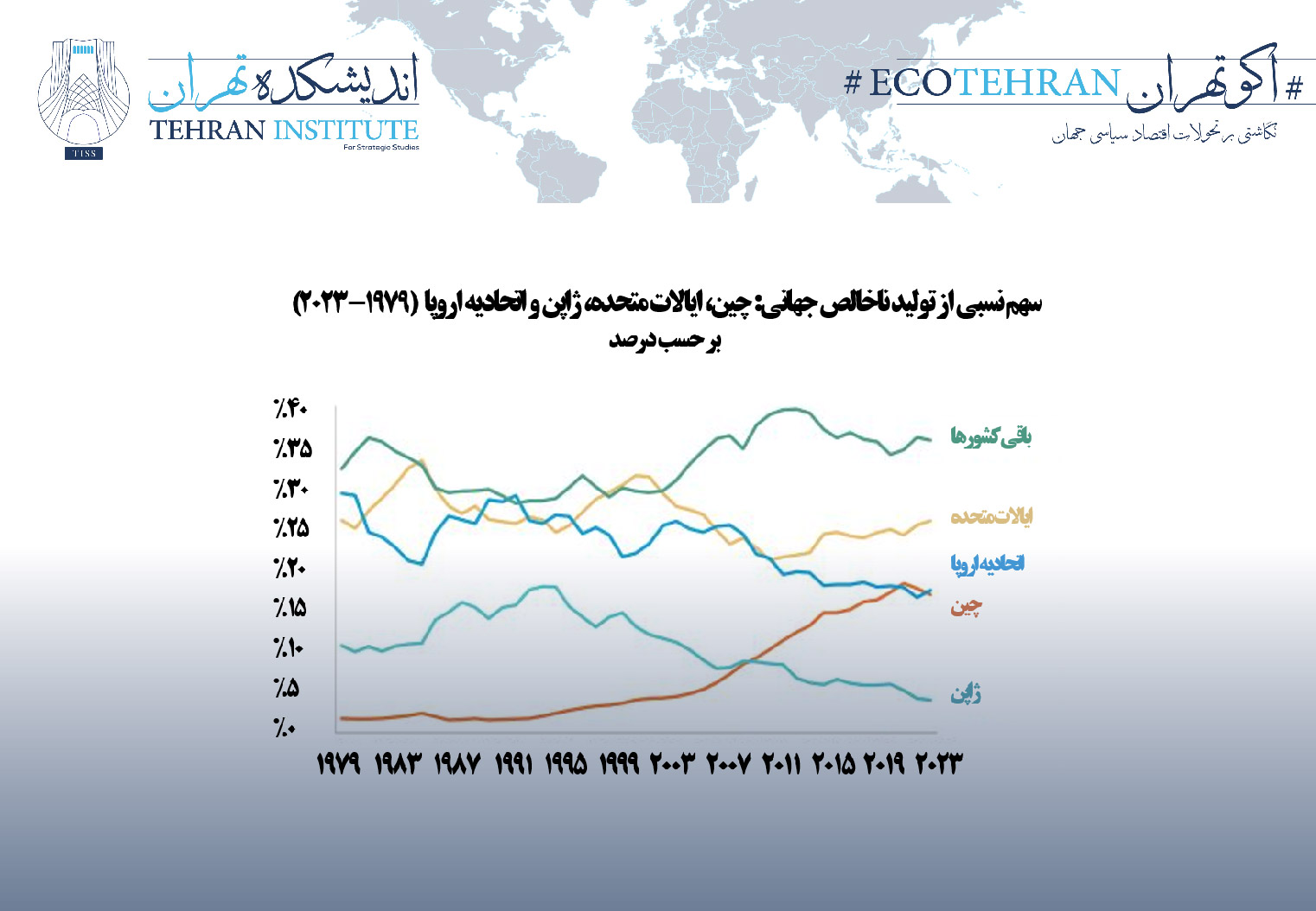

رایت معتقد است که رشد چین به احتمال زیاد از منظر افزایش سهم آن در تولید ناخالص اسمی جهانی به اوج خود رسیده و کاهش سهم این کشور در اقتصاد جهانی زودتر از زمانی که متخصصان تصور میکنند آغاز شده است. منظور نیز در اینجا کاهش تدریجی نیست.

به طور مشخص، از سال ۲۰۲۲ انقطاع و گسستی واضح در روندهای اقتصادی پدیدار شده که نه تنها دستیابی به نرخهای رشد پیشین را برای چین سخت خواهد کرد، بلکه بازگشت به سطح تاثیرگذاری سابق در اقتصاد جهانی را نیز مشکل میکند. بنابر آمار، مجموع دو بخش مسکن و توسعه زیرساخت توسط دولتهای محلی سهمی ۴۰ درصدی از تولید ناخالص داخلی چین داشت و با سقوط آنها تعادل اقتصادی به جد تحت تاثیر قرار گرفته است.

رشد اقتصادی در چین تنها با بزرگترین توسعه اعتبارات قرن در سطح یک کشور امکانپذیر شد و در حال حاضر داراییهای بانکی چین معادل ۶۰ تریلیون دلار است؛ این رقم سه برابر تولید ناخالص داخلی چین است و حتی داراییهای بانکی ۲۳ تریلیون دلاری ایالات متحده در مقابل آن کوچک به نظر میرسد.

رشد اعتبارات در چین بین سالهای ۲۰۰۷ تا ۲۰۱۷ به طور متوسط ۱۸ درصد بوده و پس از ۲۰۱۷ روندی کاهشی را در پیشگرفته و به ۸ درصد رسیده است. در سال گذشته، بانکهای چینی بازده دارایی ۰.۶ درصدی داشتند که معادل نیمی از بازده داراییهای بانکی ایالات متحده آمریکا است. این اختلاف جدی را میتوان نمودی از ضعف ساختاری نظام مالی تلقی نمود.

رایت به بسته محرک متاخر دولت چین بدبین است و معتقد است این بسته برای غلبه بر مسائل ساختاری ناکافی است. زیرا رشد اعتبارات تقریبا در پایین سطح خود در تاریخ چین به سر میبرد و روند رشد مصرف خانوار در حال کند شدن است. در مقابل، به نظر میرسد اجتناب دولت از بکارگیری اقدامات محرک مبتنی بر الگوی ایالات متحده در اقتصاد به سبب موانع ایدئولوژیک صورت میپذیرد و از همین رو، اتکا به برنامهای است که تاثیر پایداری بر اعتماد مصرفکنندگان نخواهد داشت.

بر همین اساس، وی ثمربخشی هدایت سرمایهگذاری به سمت بخش هایتک را مورد سوال قرار میدهد و معتقد است که در نهایت مشارکت این بخشها در رشد اقتصادی محدودیتهایی دارد. به بیان دقیقتر اگر هر سه بخش خودرو (اعم از سبک و سنگین)، پنلهای خورشیدی و باتری را با یکدیگر تجمیع کنیم، بعید است بیش از ده درصد تولید ناخالص داخلی چین را تشکیل دهند؛ کما اینکه برآوردهای فعلی عددی قریب به ۵ درصد است. علاوه بر این، صنایع هایتک عمدتا سرمایهبر هستند و پیشران مناسبی برای رشد اشتغال محسوب نمیشوند.

رایت معتقد است که دورهای از رشد پایینتر از انتظار در چین قابل پیشبینی است. از آنجا که نرخ رشد پایدار مصرف در چین رقمی معادل ۳ الی ۴ درصد است و مصرف سهمی ۳۹ درصدی در اقتصاد چین دارد، در حالت کاهش اعتبارات و اهرمزدایی، مصرف در نهایت میتواند ۱.۲ تا ۱.۵ درصد به رشد سالانه تولید ناخالص داخلی کمک کند.

بازسازی نظام مالی برای مدتی اعتبارات و سرمایهگذاری را با چالش مواجه خواهد کرد و از همین رو دستکم میتواند نرخ رشد را به مدت یک دهه تحت تاثیر قرار دهد. در این راستا، شرایط پیشروی چین را با آنچه دهههای گمشده در اقتصاد ژاپن میخوانند شباهت داده است.

توصیه رایت برای چین بازسازی نظام مالی خود به نحوی است که بتوان از ابزار تحریکات اقتصادی به صورت کارآمد استفاده نمود. در حال حاضر، دولت به اندازه ۱۶ درصد تولید ناخالص داخلی مالیات جمعآوری میکند که در میان کشورهای سازمان همکاری و توسعه اقتصادی یکی از پایینتر نرخهاست و امکان تحریک مصرف به شکل موثر را محدود میکند.

در خصوص رابطه ایالات متحده و چین نیز، وی معتقد است سیاستگذاران آمریکایی میتوانند به آینده خوشبین باشند؛ چرا که نرخ رشد اسمی تولید ناخالص داخلی در ایالات متحده از چین پیشی گرفته است. در همین راستاست که ضمن هشدار درباره اقدامات یکجانبه و ضربتی، چندجانبهگرایی، تعامل دیپلماتیک و گفتگو را با توجه به چشم انداز اقتصادی چین واجد بهترین نتایج میپندارد.

نویسنده: لوگان رایت

ارسال دیدگاه

- 15:36 2025-07-09

استفاده روسیه از قرقیزستان برای گشایش مسیرهای فرار مالی

- 20:01 2025-07-03

افول قدرت نفت در ژئوپلیتیک خاورمیانه

- 13:13 2025-06-29

آتشبس باشد یا نباشد، جهان در نفت غوطهور است!

- 18:07 2025-06-21

اصابتهای موفق و صعودی شدن ریسک تردد به بندر حیفا

- 17:55 2025-07-14

مطلوبیتهای پیدا و پنهان اعراب در جنگ ایران و اسرائیل

- 13:11 2025-07-14

تهدید امنیت انرژی اسرائیل؛ درسهایی از حمله به پالایشگاه حیفا

- 20:46 2025-07-13

نمایش قدرت تایوان در برابر سایه تهدید چین

- 12:56 2025-07-13

0 دیدگاه